- 영세 가맹점 수수료 인하 효과 미미, 일반 가맹점 수수료는 급등

- 카드사 수익만 늘고, 가맹점과 소비자 부담 가중

- 금융당국 관리 감독 부실 지적, 대책 마련 촉구

더불어민주당 민병덕 의원은 신용카드사들이 영세·중소 가맹점 수수료율 인하와 동시에 일반 가맹점 수수료를 큰 폭으로 인상하여, 정부의 카드 수수료율 인하 정책의 취지를 훼손하고 있다고 비판하며, 금융당국의 관리 감독 실패에 대한 책임을 묻고 대책 마련을 촉구했다.

더불어민주당 민병덕 의원

더불어민주당 민병덕 의원

민병덕 의원은 "카드사들이 영세·중소 가맹점 수수료율 인하와 동시에 일반 가맹점 수수료를 큰 폭으로 올리는 방식으로 정부의 `카드 수수료율 인하 정책` 취지를 훼손하고 있다"고 지적했다.

정부는 영세·중소 가맹점의 부담을 줄이기 위해 카드 수수료율 인하 정책을 시행했으나, 카드사들은 오히려 일반 가맹점 수수료를 큰 폭으로 인상하여 가맹점과 소비자의 부담을 늘리고 있다는 것이다.

금융위원회는 올해 2월 14일부터 영세·중소 신용카드 가맹점 305.9만 곳, 결제대행업체 하위가맹점 181.5만 곳, 택시사업자 16.6만 곳 등 총 504만 곳의 수수료를 인하하여 연간 약 3,000억 원의 비용 절감 효과가 있을 것으로 예상된다고 밝혔다.

그러나 민병덕 의원은 "영세·중소 가맹점 수수료 인하 발표 직후, 카드사들이 일반 가맹점을 대상으로 수수료 인상을 일방적으로 통보했다"고 밝혔다. 해당 수수료 인상 방침은 `PG사`로 불리는 대표 가맹점들에게 일방적인 공문으로 통보되었고, 대표 가맹점은 하위 일반 가맹점에게 순차적으로 통보할 예정이다.

민 의원은 "영세·중소 가맹점 수수료 인하로 인한 수익 감소 금액보다 일반 가맹점 수수료 인상으로 인한 카드사 추가 수익이 훨씬 큰 것이 문제"라고 지적하며, 카드사들이 영세·중소 가맹점 수수료 인하로 인한 수익 감소를 보전하는 수준을 넘어 `카드사 적격비용 산정`을 카드사 수익 확대를 위한 기회로 삼고 있다는 의혹을 제기했다.

더불어, 금융위는 3년마다 진행하던 `카드사 적격비용산정`을 앞으로는 6년에 한 번씩 하겠다고 발표했기에, 이번 조치로 카드사의 수수료 수익은 최소 6년 동안 증가할 것으로 예상된다.

민병덕 의원실에 따르면, 카드사의 영세·중소 가맹점 수수료 인하로 인한 수익 감소 추정 금액은 270억 원인 반면, 일반 가맹점 수수료 인상으로 인한 추가 수익은 427억 원으로 분석됐다.

이를 뒷받침하듯, 카드 수수료 인상의 영향을 받는 일반 가맹점의 규모와 매출 구조를 살펴보면, 카드사 수익에 미치는 영향이 얼마나 큰지 확인할 수 있다.

2025년 상반기 기준, 연간 매출 30억 원 이하 가맹점수는 총 305.9만 개로 전체 가맹점의 약 96%를 차지하지만, 이들의 신용카드 매출은 총 201.2조 원으로 전체 신용카드 매출의 약 27%에 불과하다.

반면, 연간 매출 30억 원 초과 일반 가맹점수는 13.5만 개로 전체의 약 4% 수준이지만, 이들 가맹점에서 발생한 신용카드 매출은 552.8조 원으로 전체의 약 73%를 차지한다.

이러한 매출 구조는 일반 가맹점에 대한 수수료 인상이 카드사 수익에 미치는 영향이 크다는 점을 보여주며, 수수료 정책 조정 시 일반 가맹점 구간에 대한 보다 정밀하고 신중한 접근이 필요함을 시사한다.

카드사의 수수료 인상은 결국 최종 소비자에게 부담을 전가하는 결과를 낳을 수 있다. 일반 가맹점이 증가한 수수료 부담을 감당하기 위해 가격을 인상하면, 소비자들이 직·간접적으로 피해를 입게 되는 것이다.

민병덕 의원실이 파악한 A 카드사가 대표 가맹점(PG사) 여러 곳에 일괄 발송한 공문에 따르면, `영세/중소 수수료 인하로 인해 불가피하게 일반 수수료를 인상하여 조정이 힘들다`며, 스스로 비용 전가를 인정하고 있다.

업계 관계자는 "카드사의 수수료 정책이 결국 소비자 물가에 영향을 미칠 수밖에 없다"며 "소상공인 보호 정책이 오히려 또 다른 경제적 부담을 초래하는 역설적인 상황이 발생하지 않도록 금융당국이 적극적인 대책을 마련해야 한다"고 강조했다.

이러한 상황에서 카드사의 일반 가맹점 수수료 인상 움직임을 제재해야 한다는 목소리가 높아지고 있다. 금융당국이 보다 적극적으로 개입하여 카드사의 수수료 조정 방식이 시장의 공정성을 해치지 않도록 관리해야 한다는 지적이 제기되고 있다.

금융당국은 적격비용 산정 근거 자료를 보안사항이라며 국회에도 공개하지 않고 있다. 업계 관계자들은 "정부의 소상공인 보호 정책이 실효성을 거두려면 카드사들이 이를 악용해 다른 가맹점과 소비자에게 부담을 전가하는 일이 없도록 금융당국의 철저한 관리·감독이 필요하다"고 강조했다.

민병덕 의원은 "이번 적격비용 산정을 통한 수수료 조정으로 카드사가 얼마나 이득을 봤는지 제대로 따져봐야 한다"며, "금융위 적격비용 산정 방식과 내용을 검토하고, 가맹점/소비자 비용 전가 문제를 파악하겠다"고 밝혔다.

KB국민은행 ‘비대면 대출 부산 심사센터’ 개소로 지역 균형 발전 도모

KB국민은행(은행장 이환주)은 지난 2일 비대면 대출의 심사 업무를 전담하는 ‘비대면 대출 부산 심사센터’를 개소했다. 이번에 문을 연 부산 심사센터는 영업점 유휴 공간을 활용해 부산 범일동종합금융센터 4층에 마련됐다. 디지털 기반 금융 서비스의 운영 효율성을 제고해 고객에게 더욱 신속한 심사 서비스를 제공하기 위해 구축됐다. 부산 심사센터의 주요 업무는 KB스타뱅킹을 통해 접수되는 신용대출 신규 및 기한 연장 심사를 비롯해 은행 재원 전세자금 대출과 주택도시기금 전세대출의 기한 연장 심사 등이다. 특히 부산 심사센터는 퇴직 직원

KB국민은행 ‘비대면 대출 부산 심사센터’ 개소로 지역 균형 발전 도모

KB국민은행(은행장 이환주)은 지난 2일 비대면 대출의 심사 업무를 전담하는 ‘비대면 대출 부산 심사센터’를 개소했다. 이번에 문을 연 부산 심사센터는 영업점 유휴 공간을 활용해 부산 범일동종합금융센터 4층에 마련됐다. 디지털 기반 금융 서비스의 운영 효율성을 제고해 고객에게 더욱 신속한 심사 서비스를 제공하기 위해 구축됐다. 부산 심사센터의 주요 업무는 KB스타뱅킹을 통해 접수되는 신용대출 신규 및 기한 연장 심사를 비롯해 은행 재원 전세자금 대출과 주택도시기금 전세대출의 기한 연장 심사 등이다. 특히 부산 심사센터는 퇴직 직원

삼성전자, ISE 2026 참가해 차세대 혁신 디스플레이와 솔루션 선보여

삼성전자가 3일부터 6일(현지시간)까지 스페인 바르셀로나에서 열리는 유럽 최대 디스플레이 전시회 ‘ISE(Integrated Systems Europe) 2026’에 참가해 차세대 혁신 디스플레이와 솔루션을 대거 선보인다. 삼성전자는 ‘피라 바르셀로나(Fira Barcelona)’ 전시장에 1728㎡(약 522평) 규모의 전시관을 마련하고 △초슬림 두께로 3D 입체감을 구현한 무안경 3D 디스플레이 ‘스페이셜 사이니지(Spatial Signage)’를 전 세계에 공개한다. 또 △AI 기능이 한층 업그레이드된 디지털 사이니지 운영 솔

삼성전자, ISE 2026 참가해 차세대 혁신 디스플레이와 솔루션 선보여

삼성전자가 3일부터 6일(현지시간)까지 스페인 바르셀로나에서 열리는 유럽 최대 디스플레이 전시회 ‘ISE(Integrated Systems Europe) 2026’에 참가해 차세대 혁신 디스플레이와 솔루션을 대거 선보인다. 삼성전자는 ‘피라 바르셀로나(Fira Barcelona)’ 전시장에 1728㎡(약 522평) 규모의 전시관을 마련하고 △초슬림 두께로 3D 입체감을 구현한 무안경 3D 디스플레이 ‘스페이셜 사이니지(Spatial Signage)’를 전 세계에 공개한다. 또 △AI 기능이 한층 업그레이드된 디지털 사이니지 운영 솔

‘북미 올해의 차’ 수상한 현대차 팰리세이드, 연간 최다 판매 신기록 쓰며 글로벌 질주

최근 ‘북미 올해의 차(NACTOY)’를 수상한 현대차 팰리세이드가 글로벌 시장에서 연간 최다 판매 기록을 새로 썼다. 1회 주유에 1000km 이상 주행할 수 있는 하이브리드 모델이 추가된 2세대 팰리세이드의 신차 효과 덕분이다. 3일 현대차에 따르면 팰리세이드의 지난해 전 세계 판매 대수(IR 기준)는 21만1215대로 집계됐다. 2018년 11월 팰리세이드를 처음 출시한 이래 연간 기준으로 가장 많은 판매량을 올렸다. 2024년(16만5745대)과 비교해도 지난해 판매 대수가 27.4% 증가했다. 특히 지난해 출시된 2세대 모

‘북미 올해의 차’ 수상한 현대차 팰리세이드, 연간 최다 판매 신기록 쓰며 글로벌 질주

최근 ‘북미 올해의 차(NACTOY)’를 수상한 현대차 팰리세이드가 글로벌 시장에서 연간 최다 판매 기록을 새로 썼다. 1회 주유에 1000km 이상 주행할 수 있는 하이브리드 모델이 추가된 2세대 팰리세이드의 신차 효과 덕분이다. 3일 현대차에 따르면 팰리세이드의 지난해 전 세계 판매 대수(IR 기준)는 21만1215대로 집계됐다. 2018년 11월 팰리세이드를 처음 출시한 이래 연간 기준으로 가장 많은 판매량을 올렸다. 2024년(16만5745대)과 비교해도 지난해 판매 대수가 27.4% 증가했다. 특히 지난해 출시된 2세대 모

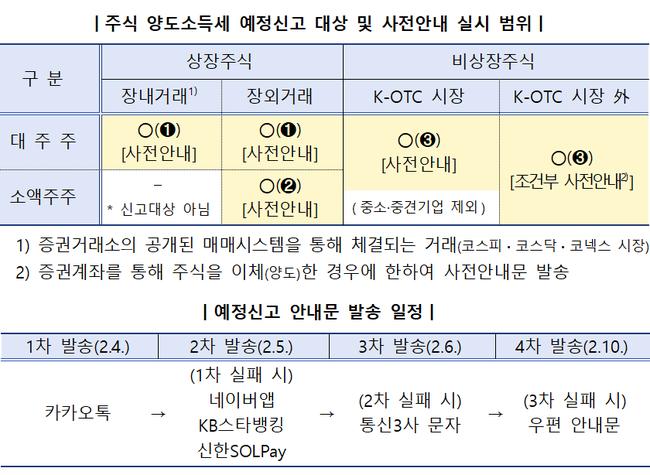

주식 양도소득세 예정신고 3월 3일까지…대상자에 사전안내

주식 양도소득세 예정신고 3월 3일까지…대상자에 사전안내

K-교육 선도 글로벌사이버대학교, 2022학년도 신편입생 모집

K-교육 선도 글로벌사이버대학교, 2022학년도 신편입생 모집

한국백혈병어린이재단, 소아암 환자 가족에 마스크 21만장 긴급 지원

한국백혈병어린이재단, 소아암 환자 가족에 마스크 21만장 긴급 지원

목록

목록